Si me hipoteco hoy, ¿a interés fijo o variable?

En la actualidad, cada vez son más los titulares que nos indican una recuperación del sector inmobiliario. Podemos afirmar que hemos alcanzado el punto de inflexión, en el cual todavía se mueve el mercado, pero ya en el lado de la curva que asciende. Las noticias económicas acompañan. Según los últimos datos del paro de abril, los desempleados han bajado en 118.923, hasta los 4,3 millones y se ha producido un aumento de la afiliación media a la Seguridad Social de 175.495 cotizantes.

De la misma fecha son las previsiones de la Comisión Europea sobre el crecimiento de nuestro país, que pronostica un incremento del 2,8% del PIB para el presente año, y un 2,6% para el próximo. Se conceden más hipotecas y ha mejorado el acceso al crédito, se ha incrementado la compraventa, y en cuanto a obra nueva, ascienden también los visados. Como amenazas del sector se puede indicar cambios al alza en los tipos de interés, inestabilidad política que se pueda derivar de los procesos electorales de este año, y cambios en la economía a nivel macroeconómico.

La introducción de la situación del sector y la economía se justifica, en primer lugar, porque se van a producir más transacciones inmobiliarias y por tanto créditos hipotecarios. Y una de las amenazas planteadas, la variación de tipos de interés, que puede suceder, es la que nos lleva al tema sobre el que versa el post: ¿interés fijo o variable?

El pasado mes de diciembre las hipotecas constituidas a un tipo de interés fijo representaron el 6,4% frente al 93,4% que se firmaron con interés variable. Hablemos del euríbor y su evolución y sobre el Método Francés de cálculo de créditos hipotecarios para valorar mejor qué decisión tomar a la hora de pedir un crédito.

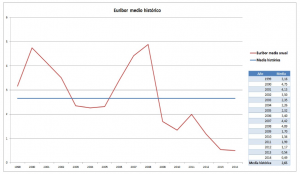

Euríbor, evolución histórica.- Es importante conocer la evolución de este referencial para ser conscientes de los muy distintos valores alcanzados. El euríbor, acrónimo de European Interbank Offered Rate (tipo europeo de oferta interbancaria) es el tipo de interés aplicado a las operaciones entre bancos de Europa; esto es, la media del interés al que los bancos de la zona Euro se prestan dinero entre sí. Su valor lo calcula la Federación Bancaria Europea, mediante la media de los precios de los principales bancos europeos. Es el tipo oficial de referencia más utilizado para préstamos hipotecarios en España desde enero de 2000. Aunque hay diferentes plazos, el que se utiliza como índice de referencia oficial es el euríbor a 1 año. Cuando se contrata una hipoteca a tipo variable, el tipo de interés es el resultado de sumarle al tipo referencial (normalmente euríbor) un diferencial que nos oferta el banco.

El euríbor está en mínimos, el último valor es de 0,167%. Le queda poco recorrido a la baja, y es descartable que se establezca en valores negativos. Pero, ha tenido valores bien distintos. El máximo valor alcanzado, el día 2 de octubre de 2008, fue de 5,526%. Y bien, francamente fue un valor asfixiante e insoportable para muchas economías domésticas, que con la confluencia de otros factores relacionados con la crisis ha conllevado situaciones que debemos evitar. En el siguiente gráfico, observamos las medias anuales del euríbor desde el año 1999.

Es importante analizar los valores que arroja, y estimar a cuánto ascendería la cuota mensual de nuestro préstamo con un euríbor alto. Lo veremos al final.

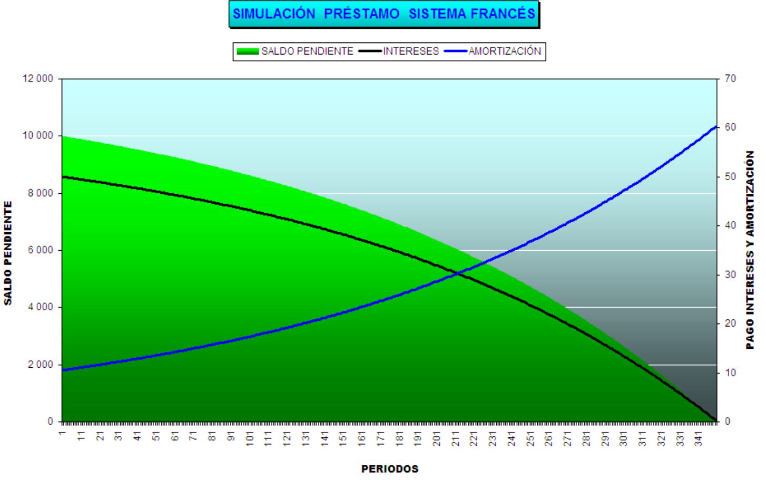

Método Francés.- Este Método es el que se usa habitualmente por las entidades bancarias para calcular las cuotas del préstamo. Se caracteriza porque dichas cuotas son constantes para toda la vida del préstamo para un tipo de interés fijo, que es una de las opciones para hipotecarnos. Si por el contrario, el tipo es variable, se revisará el cuadro de amortización semestral o anualmente según lo tenga pactado el cliente con el banco.

De la cuota que se paga, al principio un altísimo porcentaje corresponde a intereses y una pequeña cantidad a capital prestado, y según avanza se invierte absolutamente la proporción. Debemos entender que no afectará lo mismo que revisen al alza el euríbor al principio de nuestro préstamo, donde debemos una gran cantidad, que al final, donde el peso de una revisión repercutirá menos en la cuota mensual.

Método Francés. Evolución de la amortización a lo largo de la vida del préstamo

Simulación de hipoteca.- Presentar todas las ofertas bancarias de hipotecas dista de ser el objetivo de este post. Se pueden encontrar artículos en la red y comparadores que le orientarán. Si se pretende, sin embargo, reflexionar sobre la elección entre tipo fijo y variable desde un punto de vista dinámico. Siempre que leemos una noticia al respecto, se expone lo que supone la variación puntual del euríbor en la cuota mensual. Pero simulemos un préstamo variable con un escenario posible de variación del euríbor teniendo en cuenta los valores históricos de dicho referencial y aplicando el Método Francés anteriormente expuesto.

En primer lugar, definimos una hipoteca de 200.000 euros a 30 años.

Con un interés fijo, si optamos por la entidad Kutxabank, tenemos una hipoteca que ha causado impacto en el sector con un 2,50% TIN (3,28% TAE), oferta sujeta a contratación de productos con la entidad. El importe de la cuota mensual para toda la vida del préstamo sería de 790,24 €. Cantidad total a pagar: 284.486 euros.

Para un tipo variable, elegimos la hipoteca de ING, que acaba de ofertar euríbor + 1,29%. TAE del 2,30%. Se requiere también la contratación de productos, no siendo tan exigente como la de Kutxabank. La cuota es de 690,24 €/mes. Cantidad total a pagar: 248.486 euros. Esto supone 36.000 euros menos que la opción con tipo fijo, si bien es cierto que al ser variable nunca será esa cantidad la que paguemos. Pero vamos a plantear un posible escenario, no siendo el peor, de los infinitos que pueden darse:

El euríbor se mantiene constante los dos primeros años a 0,21, y comienza a subir el 0,25% desde el tercero hasta el décimo inclusive, alcanzando un valor de 2,21 en el año 10. Se mantiene en ese valor 5 años. Vuelve a incrementarse después a razón de 0,40% anual durante 5 años (el año 16 al 20), alcanzando 4,21%. En los últimos diez años desciende un 0,30% anual, alcanzando en el año 30 el 1,21%. Teniendo en cuenta el diferencial del 1,29% de la hipoteca de ING y que lógicamente estamos amortizando capital, tenemos los siguientes valores de cuotas mensuales (especificado en años concretos):

- Año 1: 690,2 €.

- Año 5: 757,5 €.

- Año 10: 861,3 €.

- Año 15: 861,3 €.

- Año 20: 969,17 €.

- Año 25: 916,42 €.

- Año 30: 895,51 €.

Se observa que el incremento del euríbor ha repercutido en la cuota de manera significativa, y aunque al final de la vida del préstamo se reduce el tipo de interés no se traduce en grandes reducciones del importe a pagar por lo anteriormente explicado del Método Francés, al tener menos peso los intereses.

El importe total para este ejemplo sería: 309.801 €. Esto supone 25.315 euros más que si hubiésemos optado por el interés fijo. Cabe considerar que un euro dentro de 10 años vale menos que un euro hoy, y que deberíamos actualizar las cantidades al presente para una mejor comparación. Sin embargo, creo que con hacer la observación es suficiente, la diferencia entre ambas hipotecas y lo que puede suceder ha quedado patente.

Por lo tanto, la hipoteca a interés fijo ofrece seguridad, existiendo productos muy sugerentes en el mercado. Es una opción razonable, que se debe valorar. Depende del perfil de quien compra, y de los riesgos que pueda asumir. Y aunque pague más en interés fijo al final de la vida del préstamo (contradiciendo el ejemplo), si tendrá la seguridad de que la cuota es constante.

[twitter_follow username=»@i_ortizdeandres» language=»en»]

[twitter_follow username=»@foroprovivienda» language=»en»]

[twitter style=»horizontal» text=»Si me hipoteco hoy, ¿a interés fijo o variable? Post de @i_ortizdeandres vía @foroprovivienda » float=»left»]

La entrada Si me hipoteco hoy, ¿a interés fijo o variable? aparece primero en Foro Consultores Inmobiliarios.

Suscríbete: